Damga ve ÖTV’de Yasa Değişiklikleri

DAMGA VE ÖZEL TÜKETİM VERGİLERİNDE YASA DEĞİŞİKLİĞİ 26/7/2024 tarihli ve 7521 sayılı BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASIN…

DAMGA VE ÖZEL TÜKETİM VERGİLERİNDE YASA DEĞİŞİKLİĞİ 26/7/2024 tarihli ve 7521 sayılı BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASIN…

Damga ve ÖTV’de Yasa Değişiklikleri

DAMGA VE ÖZEL TÜKETİM VERGİLERİNDE YASA DEĞİŞİKLİĞİ

26/7/2024 tarihli ve 7521 sayılı BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN’la, Damga Vergisi Kanunu ve Özel Tüketim Vergisi Kanununda aşağıdaki değişiklik yapılmıştır.

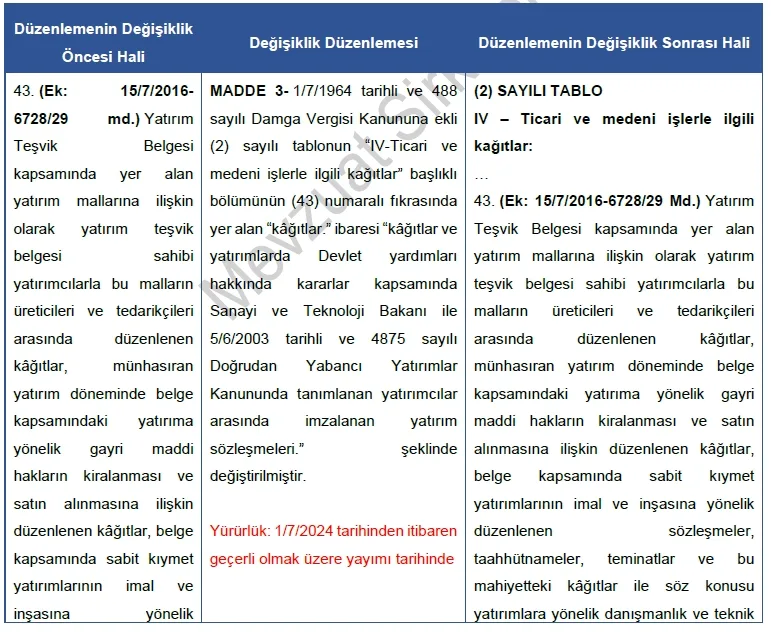

– Kanunun 3’üncü maddesi ile 17/10/2016 tarihli ve 2016/9495 sayılı Yatırımlara Proje Bazlı Devlet Yardımı Verilmesine İlişkin Kararın ek 1’inci maddesi hükmünde olduğu gibi Sanayi ve Teknoloji Bakanı ile yatırımcılar arasında imzalanan ve yatırım teşviklerine ilişkin hükümler içeren yatırım sözleşmeleri, yatırım teşvik belgelerine istinaden uygulananlara benzer şekilde damga vergisinden istisna tutulmuştur. Düzenleme 1/7/2024 tarihinden itibaren geçerli olmak üzere 26/7/2024 tarihinde yürürlüğe girmiştir

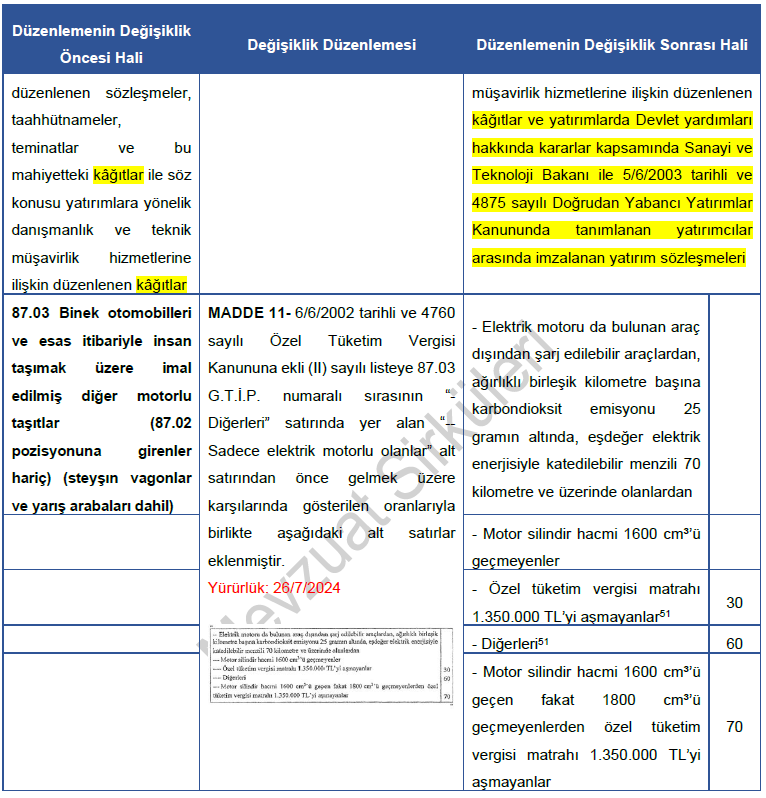

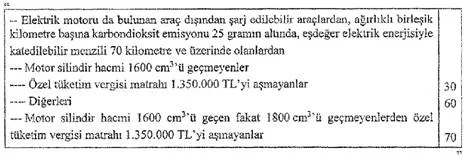

– Kanunun 11’nci maddesi ile 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (II) sayılı listede değişiklik yapılarak, sadece araç dışından şarj edilebilen (plug-in) hibrit elektrikli araçlardan birleştirilmiş kilometre başına karbondioksit emisyonu 25 gramın altında ve birleştirilmiş elektrikli motor menzili 70 kilometre ve üzerinde olan araçlardan,

• motor silindir hacmi 1600 cm3’ü geçmeyenlerden özel tüketim vergisi matrahı 1.350.000 TL’yi aşmayanların ÖTV oranı 30’a, diğerleri ise 60’a;

• motor silindir hacmi 1600 cm3’ü geçen fakat 1800 cm3’ü geçmeyenlerden özel tüketim vergisi matrahı 1.350.000 TL’yi aşmayanların ÖTV oranı %70’e, düşürülmüştür.

Düzenleme 26/7/2024 tarihi itibariyle yürürlüğe girmiştir.

Düzenlemeler aşağıda karşılaştırmalı tablo halinde verilmiştir.

Kaynak: TÜRMOB